स्कैम्स का सिलसिला: क्या SEBI तैयारी में पिछड़ रहा है?

भारत में शेयर बाजार तेज़ी से विकसित हो रहा है, लेकिन साथ ही साथ इसमें स्कैम्स की संख्या भी बढ़ती जा रही है। हर्षद मेहता से लेकर जेम्स स्ट्रीट स्कैम तक, हर घटना एक ही सवाल उठाती है — क्या SEBI समय पर एक्शन ले पा रहा है?

Contents

स्कैम्स का सिलसिला: क्या SEBI तैयारी में पिछड़ रहा है?📉 हर्षद मेहता स्कैम (1992): SEBI की शक्तियों की सीमाएंक्या हुआ?मुख्य खामी:🔁 केतन पारेख स्कैम: सर्कुलर ट्रेडिंग और कमजोर निगरानीक्या था ट्रिक?SEBI की चूक:⚙️ NSE को-लोकेशन स्कैम: टेक्नोलॉजी की रेस में पीछे SEBIक्या था स्कैम?समस्या:🧾 कार्वी ब्रोकिंग स्कैम: ब्रोकरों पर निगरानी की कमीक्या हुआ?SEBI की विफलता:💸 जेम्स स्ट्रीट स्कैम: एल्गोरिथ्मिक ट्रेडिंग और मार्केट मैनिपुलेशनक्या था पैटर्न?SEBI की स्थिति:🔍 सेबी की चार सबसे बड़ी कमजोरियां1. कोऑर्डिनेशन गैप2. टेक्नोलॉजिकल लैग3. ज्यूरिसडिक्शन ओवरलोड4. एनफोर्समेंट लिमिटेशन्स🏛 गवर्नेंस और ट्रांसपेरेंसी: अडानी और हिंडनबर्ग का मामलाक्या हुआ?सवाल:📊 स्टॉक मार्केट बनाम बैंकिंग सिस्टम: क्यों फर्क है?📌 समाधान क्या हो सकते हैं?✍️ निष्कर्ष

आइए, इन घटनाओं के पीछे की असल कमियों को समझें और देखें कि आखिर SEBI क्यों हर बार स्कैम के बाद ही एक्टिव होता है, पहले नहीं।

📉 हर्षद मेहता स्कैम (1992): SEBI की शक्तियों की सीमाएं

क्या हुआ?

- हर्षद मेहता ने बैंकों के सरकारी सिक्योरिटीज़ में निवेश के नाम पर पैसा उठाया और उसे स्टॉक मार्केट में लगाया।

- भारी निवेश के कारण शेयर के दाम आसमान छूने लगे और निवेशक टूट पड़े।

मुख्य खामी:

- उस समय SEBI के पास पर्याप्त कानूनी शक्तियां नहीं थीं।

- रेगुलेशन का बड़ा हिस्सा RBI के पास था, जिससे कोऑर्डिनेशन गैप पैदा हुआ।

🔁 केतन पारेख स्कैम: सर्कुलर ट्रेडिंग और कमजोर निगरानी

क्या था ट्रिक?

- टेक और मीडिया स्टॉक्स में बार-बार खरीद-फरोख्त कर वॉल्यूम बढ़ाया गया।

- इससे यह भ्रम फैला कि शेयर हाई डिमांड में हैं।

SEBI की चूक:

- इनसाइटफुल सर्विलेंस सिस्टम की कमी।

- कोलकाता स्टॉक एक्सचेंज जैसी जगहों पर ओवरसाइट बेहद कमजोर थी।

⚙️ NSE को-लोकेशन स्कैम: टेक्नोलॉजी की रेस में पीछे SEBI

क्या था स्कैम?

- कुछ ब्रोकर्स ने NSE के सर्वर के पास अपने सर्वर लगाए।

- मिलीसेकंड के एडवांटेज से उन्हें ट्रेडिंग में जबरदस्त फायदा मिला।

समस्या:

- SEBI इस हाई-फ्रिक्वेंसी ट्रेडिंग को पहचान ही नहीं सका।

- विसलब्लोअर की रिपोर्ट के बाद ही जांच शुरू हुई।

🧾 कार्वी ब्रोकिंग स्कैम: ब्रोकरों पर निगरानी की कमी

क्या हुआ?

- कार्वी ने क्लाइंट्स के शेयरों को गिरवी रखकर 2700 करोड़ का लोन लिया।

SEBI की विफलता:

- ब्रोकरों की इंटरनल एक्टिविटी का लाइव डेटा ही नहीं था।

- ये केस NSDL की ऑडिट के बाद उजागर हुआ, SEBI को इसका कोई अंदेशा नहीं था।

💸 जेम्स स्ट्रीट स्कैम: एल्गोरिथ्मिक ट्रेडिंग और मार्केट मैनिपुलेशन

क्या था पैटर्न?

- एक तरफ कंपनियों के शेयर खरीदना, दूसरी ओर उनके गिरने पर ऑप्शन ट्रेडिंग करना।

- ट्रेडिंग शुरू होते ही शेयर प्राइस ऊपर गया, जिससे निवेशक भ्रम में आए और जबरदस्त मुनाफा हुआ।

SEBI की स्थिति:

- इतनी बड़ी मैनिपुलेटिव ट्रेडिंग को पहचानने में देरी हुई।

- एक साल बाद एक्शन लिया गया, तब तक लगभग ₹4800 करोड़ का मुनाफा निकाला जा चुका था।

🔍 सेबी की चार सबसे बड़ी कमजोरियां

1. कोऑर्डिनेशन गैप

- RBI और SEBI के बीच कम्युनिकेशन की कमी के चलते स्कैम्स के लिए रास्ता खुलता है।

2. टेक्नोलॉजिकल लैग

- हाई-फ्रिक्वेंसी ट्रेडिंग या एल्गोरिथ्मिक ट्रेडिंग जैसे नए ट्रेंड्स को ट्रैक करने के लिए SEBI के पास जरूरी तकनीक नहीं।

3. ज्यूरिसडिक्शन ओवरलोड

- SEBI को म्यूचुअल फंड, क्रेडिट रेटिंग एजेंसी, कमोडिटीज़ और स्टॉक मार्केट सभी का रेगुलेशन देखना पड़ता है — यह ज़िम्मेदारी बहुत भारी है।

4. एनफोर्समेंट लिमिटेशन्स

- SEBI अधिकतम जुर्माना या बैन लगा सकता है, लेकिन जेल भेजने की शक्ति नहीं है — इसके लिए CBI या ED की जरूरत होती है।

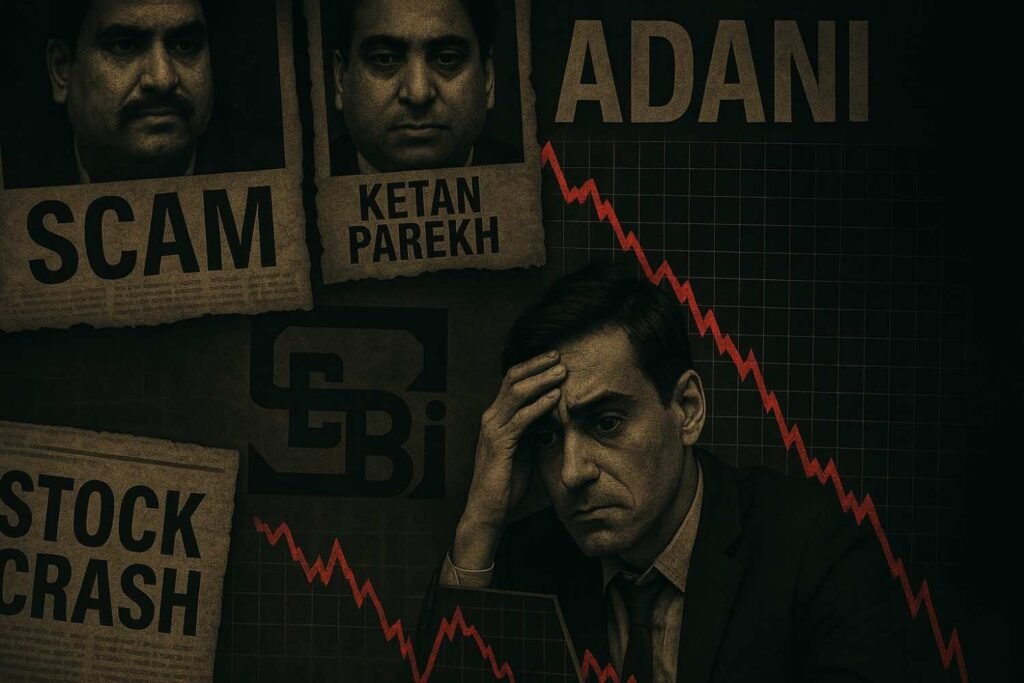

🏛 गवर्नेंस और ट्रांसपेरेंसी: अडानी और हिंडनबर्ग का मामला

क्या हुआ?

- 2020-22 में अडानी ग्रुप के शेयर प्राइस में अचानक भारी उछाल आया।

- 2023 में हिंडनबर्ग रिपोर्ट ने मैनिपुलेशन का आरोप लगाया।

सवाल:

- SEBI ने अब तक क्यों नहीं क्लियर किया कि रिपोर्ट कितनी सही थी?

- गवर्नेंस के इन इश्यूज़ पर सख्त जांच क्यों नहीं हुई?

📊 स्टॉक मार्केट बनाम बैंकिंग सिस्टम: क्यों फर्क है?

- बैंकिंग सिस्टम में सेविंग होती है — इसलिए छोटी सी गड़बड़ी पर भी लोग आवाज उठाते हैं।

- स्टॉक मार्केट में इन्वेस्टमेंट रिस्की होता है — लोग नुक़सान को मार्केट का हिस्सा मानकर चुप रह जाते हैं।

- इसी हाई रिस्क-हाई रिवॉर्ड ने SEBI की निगरानी को और चुनौतीपूर्ण बना दिया है।

📌 समाधान क्या हो सकते हैं?

- टेक्नोलॉजिकल अपग्रेड: AI और डेटा एनालिटिक्स का उपयोग बढ़ाना होगा।

- सेल्फ-रेगुलेटरी ऑर्गनाइजेशन (SROs) को बढ़ावा देना चाहिए।

- SEBI के अधिकार और संसाधनों को बढ़ाना ज़रूरी है।

- प्रॉएक्टिव रेगुलेशन: स्कैम होने से पहले ही जोखिम को पहचाना जाए।

- लीगल एनफोर्समेंट स्ट्रेंथनिंग: प्रोसीक्यूशन की प्रक्रिया को तेज़ और असरदार बनाना।

✍️ निष्कर्ष

भारतीय स्टॉक मार्केट विश्व का सबसे तेज़ी से बढ़ने वाला मार्केट है, लेकिन अगर रेगुलेटर SEBI समय के साथ नहीं बदला, तो एक बड़ा फाइनेंशियल संकट कभी भी दस्तक दे सकता है। ज़रूरत है समय पर एक्शन की, आधुनिक तकनीक की और बेहतर तालमेल की।